von Matthias Boden

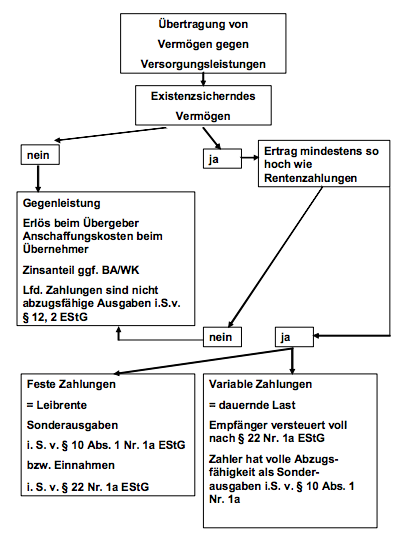

Für einen größeren Teil der Unternehmer stellt das aufgebaute Unternehmen häufig die Basis der eigenen Altersversorgung dar. Die Versorgung kann in der Form geschehen, dass die Anteile am Unternehmen veräußert werden und der Erlös dem Lebensunterhalt dient. Die Versorgung kann aber auch so gestaltet werden, dass ein Unternehmen gegen Versorgungsleistungen auf einen Dritten übertragen werden. In Zeiten, in denen die Finanzierung einer Unternehmensübergabe durch Banken Schwierigkeiten bereiten kann, bietet sich die Möglichkeit der Finanzierung durch den Übertragenden an. Selbstverständlich ist auch in diesen Fällen über eine angemessene Besicherung des Anspruches eine lebenslängliche Versorgungsleistung zu gewährleisten. Die Regeln der steuerlichen Behandlung der Versorgungsleistungen beim Leistenden wie auch beim Leistungsempfänger sind außerordentlich kompliziert gestrickt. Ein auf das Mindestmaß reduziertes Entscheidungsschema füge ich deshalb als Übersicht bei:

Feste Zahlungen = Leibrente Sonderausgaben i.S. v.§ 22 Nr. 1aEStG Variable Zahlungen = dauernde Last Empfänger versteuert voll nach § 22 Nr. 1a EStG Zahler hat volle Abzugsfähigkeit als Sonderausgaben i.S. v. § 10 Abs. 1 Nr. 1a

Danach führt die Übertragung von existenzbegründenden Vermögen unter den dargestellten Bedingungen für den Leistenden zu abzugsfähigen Sonderausgaben i.S.v. § 10 Abs. 1 Nr. 1a EStG.

Hinsichtlich der Übertragung von Anteilen an Kapitalgesellschaften gegen Versorgungsleistungen hat sich aufgrund des Jahressteuergesetzes 2008 eine nicht unerhebliche Veränderung der steuerlichen Beurteilung ergeben. Die Übertragung von Beteiligungen an Kapitalgesellschaften ist grundsätzlich wie die Übertragung von sonstigen Kapitalvermögen oder Wirtschaftsgütern, die zu Einnahmen aus Vermietung und Verpachtung führen, ab dem 1.1.2008 nicht mehr Gegenstand einer Vermögensübertragung gegen Versorgungsleistungen. Es besteht jedoch die Begünstigung weiterhin für die Fälle, dass ein Gesellschafter/Geschäftsführer eineGmbH-Beteiligung von mindestens 50 % überträgt und der Übernehmer seinerseits Geschäftsführer wird. Ein derartiger Fall wird weiterhin nach dem oben beschriebenen Muster behandelt. Gilt die Ausnahmeregelung nicht, dann dürfen Altfälle, also solche Verträge, die vor dem 1.1.2008 vereinbart wurden, ohne zeitliche Beschränkung weiter steuerlich fortgeführt werden. Allerdings ist beachtenswert, dass dann, wenn die Erträge des übertragenen Vermögens die Versorgungsleistungen nicht decken, die steuerliche Anerkennung ab dem Veranlagungszeitraum 2008 wegfällt.

2. Nachträgliche Werbungskosten mit Bürgschaft des Arbeitnehmers

Am 24.07.2007 hat das Finanzgericht München mit seinem Urteil 6 K 3077/05 eine interessante Entscheidung gefällt. Dem rechtskräftigen Urteil zufolge können nach dem Ende eines Arbeitsvertrages nachträgliche Werbungskosten entstehen, wenn der Arbeitnehmer Zahlungen im Zusammenhang mit dem erloschenen Arbeitsverhältnis leistet. Im zu entscheidenden Fall wurde der Arbeitnehmer nach seinem Ausscheiden als Bürge für ein Darlehen in Anspruch genommen, dass ein früherer Arbeitgeber aufgenommen hatte, um den Betrieb fortführen zu können. Es ging immerhin um einen Gesamtbetrag von DM 303.672,55. Das Gericht führte aus, dass zum Zeitpunkt der Eintragung der Grundschulden, die später zu der Inanspruchnahme der Klägerin geführt haben, ein objektiver Zusammenhang mit der damaligen beruflichen Tätigkeit der Klägerin bestand. Ohne diese Absicherung wäre das für die Betriebsfortführung notwendige Darlehen nicht an den Arbeitgeber ausgereicht worden. Das heißt, durch die Bürgschaft sicherte die Klägerin auch den Fortbestand ihres Arbeitsplatzes. Die Klägerin hatte dabei auch die subjektive Absicht, mit dieser Ausgabe ihrer Beruf zu fördern.

Dieses Urteil ist schon deshalb interessant, weil es eine wesentliche Argumentationshilfe für all die Fälle liefert, in denen Arbeitnehmer ihren Unternehmen zur Vermeidung existenzgefährdender Krisen Geld zur Verfügung stellen. Immer dann, wenn diese Arbeitnehmer, und dies ist in den neuen Bundesländern häufig anzutreffen, mit ihren Forderungen ausfallen, könnte das den Tatbestand der Werbungskosten im Sinne von § 9 EStG erfüllen.

3. Verdeckte Gewinnausschüttung durch Geldentnahme eines GmbH-Geschäftsführers, der Angehöriger eines Gesellschafters ist?

Gemäß dem BFH-Urteil vom 19.06.2007/VIII R 54/05 ist dann keine verdeckte Gewinnausschüttung anzunehmen, wenn der Geschäftsführer einer Familien-GmbH, der nicht selbst Gesellschafter, aber Familienangehöriger eines Gesellschafters ist, widerrechtlich Geldbeträge aus dem Vermögen der GmbH entnimmt.

Dieses Urteil beleuchtet eine weitere Facette des hinreichend bekannten Problems der verdeckten Gewinnausschüttung. Bereits häufig habe ich an dieser Stelle darüber berichtet, dass eine verdeckte Gewinnausschüttung im Sinne von § 8 Abs. 3 Satz 2 KStG dann gegeben ist, wenn eine Vermögensminderung bzw. eine verhinderte Vermögensmehrung durch ein Gesellschaftsverhältnis begründet worden ist. Damit muss nicht zwangsläufig der Gesellschafter direkt begünstigt worden sein. Eine VGA kann auch ohne tatsächlichen Zufluss beim Gesellschafter gegeben sein, wenn der Vorteil den Gesellschafter mittelbar in der Weise zugewendet wird, dass eine ihm nahestehende Person aus der Vermögensverlagerung Nutzen zieht. Das „Nahestehen“ in diesem Sinn kann familienrechtliche, gesellschaftsrechtliche, schuldrechtlicher oder rein tatsächlicher Art sein. Im zu entscheidenden Fall hat sich der Sohn des Gesellschafters, der Geschäftführer, nicht aber zugleich Gesellschafter der GmbH war, widerrechtlich Geldbeträge aus dem Vermögen der GmbH durch das Ausstellen von Scheinrechnungen verschafft. Wenn dies tatsächlich der Fall ist, dann sind die Zuwendungen an den Begünstigten nicht durch das Gesellschaftsverhältnis begründet. Hierzu müssen natürlich einige Voraussetzungen gegeben sein. Ganz wesentlich ist, ob die widerrechtliche Aneignung des Vermögensvorteils durch Scheinrechung tatsächlich ohne das Wissen des Gesellschafters erfolgte. Ebenso ist sicherzustellen, dass der formalrechtliche Gesellschafter nicht vielleicht doch treuhänderisch für seinen Sohn die GmbH-Beteiligung gehalten hat. Im Streitfall waren diese grundsätzlichen Fragen nicht geklärt. Deshalb war die Sache nicht spruchreif und wurde an das Finanzgericht zur Klärung dieser Fragen zurück übertragen.